La génération Z stimule la croissance du crédit au Canada alors que les taux de délinquance commencent à se stabiliser

La génération Z stimule la croissance du crédit au Canada alors que les taux de délinquance commencent à se stabiliser

Principales conclusions du rapport de TransUnion :

- Les taux de délinquance du crédit ont montré des signes de stabilisation dans un contexte de stabilité économique relative

- Les soldes hypothécaires ont continué d’augmenter, tandis que les taux de délinquance sont revenus à leurs niveaux d’avant la pandémie

- Les tendances régionales en matière de délinquance mettent en lumière des profils de risque divergents d’une province à l’autre

TORONTO, 23 juin 2026 (GLOBE NEWSWIRE) -- Selon une analyse de TransUnion publiée parallèlement au Rapport sur les perspectives du secteur du crédit du T1 2026 (Credit Industry Insights Report – CIIR), la génération Z s’impose comme le segment affichant la croissance la plus rapide et le plus dynamique du marché canadien du crédit. Alors qu’un nombre croissant de consommateurs de la génération Z intègrent l’écosystème financier et deviennent admissibles au crédit, la hausse de la demande et de l’offre de crédit, conjuguée à une amélioration du rendement du crédit d’une année à l’autre, a soutenu cette tendance.

Le nombre de consommateurs de la génération Z détenant au moins un produit de crédit actif a augmenté de plus de 460 000 personnes d’une année à l’autre, soit une hausse de 7,8 %, la croissance la plus rapide de toutes les générations. Parallèlement, les emprunteurs de la génération Z ont également accru leur endettement non hypothécaire, les soldes moyens ayant augmenté de plus de 9 % d’une année à l’autre, surpassant ainsi ceux des autres générations. Cela laisse entrevoir une évolution au-delà de l’adoption initiale du crédit vers une utilisation accrue du crédit, alors qu’un nombre croissant de consommateurs de la génération Z diversifient leur portefeuille en ajoutant de nouveaux produits de crédit.

Les récentes habitudes d’emprunt des consommateurs de la génération Z témoignent d’un intérêt pour des produits offrant un accès facile au financement, des processus d’approbation simplifiés et des options de remboursement flexibles, ce qui laisse croire à une utilisation accrue du crédit pour les dépenses courantes plutôt que pour des emprunts à plus long terme. Bien que ce groupe détienne généralement une plus grande part de dettes liées aux cartes de crédit et aux prêts personnels, les consommateurs plus âgés de la génération Z commencent à se tourner vers des prêts garantis, comme les prêts automobiles et les prêts hypothécaires. Bien que la génération Z affiche actuellement un niveau d’endettement moyen inférieur à celui des autres générations, ses soldes pourraient continuer d’augmenter à mesure que davantage de consommateurs intègrent le marché et que les emprunteurs existants franchissent de nouvelles étapes de leur vie.

| Solde non hypothécaire par consommateur, selon la génération | |||

| T1 2025 Moy. solde non hypothécaire par consommateur | T1 2026 Moy. solde non hypothécaire par consommateur | Variation d’une année à l’autre (%) | |

| Génération Z | 12 483 $ | 13 621 $ | 9,1 % |

| Millénariaux | 28 048 $ | 29 747 $ | 6,1 % |

| Génération X | 41 234 $ | 42 226 $ | 2,4 % |

| Baby Boomers | 25 177 $ | 25 128 $ | -0,2 % |

| Génération silencieuse | 10 318 $ | 10 252 $ | -0,6 % |

| Source : Base de données sur le crédit de TransUnion Canada | |||

Les consommateurs de la génération Z sont beaucoup moins susceptibles d’être classés dans les catégories de risque supérieures à prime que l’ensemble de la population, principalement en raison de leurs antécédents de crédit plus courts et de leurs dossiers de crédit généralement moins étoffés. À l’heure actuelle, 19,9 % des consommateurs de la génération Z sont considérés comme super prime, comparativement à 42,2 % de l’ensemble de la population. Cependant, de nombreux consommateurs de la génération Z n’en sont encore qu’aux premières étapes de leur parcours de crédit et présentent un potentiel d’amélioration future de leur cote de crédit ainsi qu’un accès accru à une plus vaste gamme de produits de crédit au fil du temps, lorsqu’ils ont accès aux produits et aux données appropriés, comme l’ont démontré de précédentes études de TransUnion .

Malgré des soldes plus élevés et une participation accrue au crédit, le rendement du crédit des consommateurs de la génération Z s’est amélioré à tous les niveaux de délinquance au cours de la dernière année, ce qui montre qu’un plus faible nombre d’entre eux ont pris du retard dans leurs paiements. Toutefois, la génération Z affichait toujours le taux de délinquance le plus élevé de toutes les générations, ce qui reflète son stade plus précoce dans le cycle de vie du crédit ainsi que ses cotes de crédit plus faibles.

| Taux de délinquance grave par génération | |||

| T1 2025 Délinquance grave (au niveau du consommateur – 90 jours et plus de retard) | T1 2026 Délinquance grave (au niveau du consommateur – 90 jours et plus de retard) | Variation d’une année à l’autre (pb) | |

| Génération Z | 2,86 % | 2,75 % | -11 |

| Millénariaux | 2,41 % | 2,39 % | -2 |

| Génération X | 1,76 % | 1,74 % | -2 |

| Baby Boomers | 0,93 % | 0,91 % | -2 |

| Génération silencieuse | 0,86 % | 0,83 % | -3 |

| Source : Base de données sur le crédit de TransUnion Canada | |||

La croissance globale chez les générations plus âgées pourrait ralentir au cours des trois à cinq prochaines années, à mesure que les consommateurs continueront de rembourser leurs dettes existantes et de réduire leur recours à de nouveaux emprunts. Par conséquent, les jeunes emprunteurs pourraient représenter un segment de plus en plus important de la croissance future du crédit, tout en demeurant à un stade relativement précoce de leur parcours de crédit.

« Le marché canadien du crédit entre dans une phase de stabilisation du risque, marquée par des signes de normalisation. Bien que la génération Z continue d’afficher des taux de délinquance plus élevés que ceux des autres générations, elle a enregistré la plus forte amélioration du rendement du crédit d’une année à l’autre, ce qui témoigne d’une évolution positive des tendances en matière de rendement du crédit », a déclaré Matt Fabian, directeur principal de la recherche et des services-conseils pour le secteur des services financiers chez TransUnion Canada. « Ces tendances pourraient offrir aux prêteurs des occasions de concilier leurs objectifs de gestion du risque et de croissance, particulièrement dans les segments à forte demande comme celui de la génération Z. »

Les délinquances liées au crédit à la consommation au Canada montrent des signes de stabilisation

Les consommateurs canadiens montrent des signes indiquant que les tensions liées au crédit pourraient se stabiliser, les taux de délinquance grave pour les principaux produits de crédit demeurant supérieurs aux niveaux observés avant 2023, mais augmentant plus lentement ou restant stables au cours des derniers trimestres. Le taux global de délinquance des consommateurs (90 jours ou plus de retard) est passé de 1,48 % au début de 2022 à 1,86 % au T1 2026, la plupart des produits ayant atteint un sommet au début de 2025 avant de se stabiliser.

Les taux de délinquance de la plupart des catégories de produits ont affiché de légères hausses d’une année à l’autre au T1 2026, mais le rythme de progression a ralenti, ce qui laisse entrevoir une possible stabilisation. Les cartes de crédit et les marges de crédit ont commencé à se stabiliser, tandis que les prêts personnels continuaient de montrer des signes de pression sur le plan du remboursement. Le crédit automobile a également affiché des taux de délinquance plus élevés, probablement en raison de la hausse du coût des véhicules, des taux de financement et d’autres conditions du marché, la fraude pouvant aussi contribuer à l’augmentation des niveaux de délinquance. Les taux de délinquance hypothécaire, bien qu’ils demeurent faibles par rapport aux niveaux historiques, ont augmenté graduellement au cours des deux dernières années, ce qui indique que des pressions persistent dans le secteur du crédit garanti.

| Délinquance grave au niveau du consommateur, par produit | ||||||||||

| Cartes de crédit – 90 jours de retard | Prêts automobiles – 60 jours de retard | Marges de crédit – 60 jours de retard | Tempérament – 60 jours de retard | Prêts hypothécaires – 60 jours de retard | ||||||

| T1 2024 | 0,91 | % | 0,91 | % | 0,40 | % | 2,06 | % | 0,23 | % |

| T1 2025 | 0,99 | % | 0,92 | % | 0,47 | % | 2,52 | % | 0,26 | % |

| T1 2026 | 0,98 | % | 0,96 | % | 0,45 | % | 2,60 | % | 0,29 | % |

| D’une année à l’autre | -1 | 4 | -2 | 8 | 3 | |||||

| Source : Base de données sur le crédit de TransUnion Canada | ||||||||||

À l’échelle nationale, les taux de délinquance grave des consommateurs montrent des signes de stabilisation, bien que le rendement sous-jacent continue de varier considérablement d’une province à l’autre. Au T1 2026, le taux global de délinquance des consommateurs (90 jours ou plus de retard) pour l’ensemble des produits de crédit a légèrement diminué d’une année à l’autre pour s’établir à 1,86 %, ce qui laisse croire que, malgré des niveaux encore élevés, les tensions globales liées au crédit pourraient commencer à se stabiliser.

Les écarts régionaux se sont accentués, mettant en lumière les différences de conjoncture économique à travers le pays. L’Alberta demeure un cas à part, le taux de délinquance ayant atteint 2,43 %, en hausse de 6 points de base d’une année à l’autre, ce qui concorde avec la situation des régions dont l’économie est liée à des secteurs historiquement plus volatils et sensibles aux conditions économiques.

À l’inverse, plusieurs provinces ont enregistré une amélioration notable. Le Manitoba, la Terre-Neuve-et-Labrador, la Nouvelle-Écosse et la Colombie-Britannique ont tous enregistré des baisses d’une année à l’autre, ce qui pourrait indiquer une amélioration ou une stabilisation des conditions de crédit dans certaines régions du pays.

| Classement du taux de délinquance au niveau du consommateur (90 jours ou plus de retard) pour tout produit de crédit, par province | ||||

| T1 2024 | T1 2025 | T1 2026 | AAA | |

| Canada | 1,76 % | 1,88 % | 1,86 % | -2 |

| AB | 2,21 % | 2,37 % | 2,43 % | 6 |

| N.-B. | 2,16 % | 2,13 % | 2,03 % | -10 |

| ON | 1,82 % | 2,00 % | 2,00 % | 0 |

| MB | 2,11 % | 2,13 % | 1,96 % | -17 |

| N.-É. | 2,06 % | 2,04 % | 1,95 % | -9 |

| SK | 2,00 % | 1,97 % | 1,95 % | -2 |

| T.-N.-L. | 2,00 % | 1,91 % | 1,79 % | -12 |

| Î.-P.-É. | 1,86 % | 1,85 % | 1,76 % | -9 |

| C.-B. | 1,69 % | 1,76 % | 1,71 % | -5 |

| QC | 1,29 % | 1,37 % | 1,36 % | -1 |

| Source : Base de données sur le crédit de TransUnion Canada | ||||

Les soldes hypothécaires ont continué de croître alors que les taux de délinquance se normalisent dans un contexte de renouvellements hypothécaires

Les soldes hypothécaires ont poursuivi leur progression, le total des soldes impayés ayant augmenté de 3,85 % d’une année à l’autre pour atteindre 1,91 billion de dollars. Le solde hypothécaire moyen a également augmenté de 4,3 % pour s’établir à 290 528 $, ce qui pourrait refléter les pressions persistantes liées à l’abordabilité.

Les taux de délinquance hypothécaire ont également suivi une tendance à la hausse jusqu’à la fin de 2025 et au début de 2026, le taux national de prêts en retard de 90 jours ou plus atteignant 0,19 % au T1 2026, comparativement à 0,16 % un an plus tôt. Malgré cette hausse récente, les taux de délinquance demeurent globalement conformes aux niveaux observés avant la pandémie.

| Taux historiques de délinquance hypothécaire | ||||||

| T1 2019 | T1 2023 | T1 2026 | ||||

| 30 jours ou plus de retard | 0,55 | % | 0,35 | % | 0,50 | % |

| 60 jours ou plus de retard | 0,28 | % | 0,17 | % | 0,28 | % |

| 90 jours ou plus de retard | 0,18 | % | 0,11 | % | 0,19 | % |

| Source : Base de données sur le crédit de TransUnion Canada | ||||||

La délinquance fondée sur les soldes a augmenté plus rapidement que la délinquance fondée sur les comptes, les taux de délinquance fondés sur les soldes pour les retards de 30 jours et plus, de 60 jours et plus et de 90 jours et plus ayant augmenté respectivement de 13,8 %, 23,9 % et 29,3 % d’une année à l’autre. Cela laisse entendre que les prêts assortis de soldes plus élevés sont représentés de façon disproportionnée parmi les prêts en situation de délinquance, ce qui accroît la gravité potentielle des pertes, même si les taux globaux de délinquance demeurent relativement maîtrisés.

Les tendances en matière de délinquance hypothécaire variaient d’une région à l’autre au Canada, ce qui laisse croire à des pressions localisées plutôt qu’à une détérioration généralisée. L’Ontario et l’Île-du-Prince-Édouard ont enregistré les plus fortes hausses des taux de délinquance en phase précoce, tandis que la Colombie-Britannique a connu une augmentation modeste et que le Québec est demeuré stable.

À l’inverse, la plupart des provinces des Prairies ainsi que certaines régions du Canada atlantique ont enregistré des taux de délinquance plus faibles, la Terre-Neuve-et-Labrador, l’Alberta et la Saskatchewan étant en tête à cet égard. Malgré ces améliorations, les taux de délinquance demeuraient les plus élevés en Saskatchewan et à Terre-Neuve-et-Labrador, ce qui met en évidence la persistance de variations régionales dans le rendement du crédit hypothécaire.

| Taux de délinquance hypothécaire de 30 jours ou plus, par province | |||||

| T1 2025 | T1 2026 | Variation AAA (pb) | |||

| Î.-P.-É. | 0,49 | % | 0,57 | % | 8 |

| ON | 0,46 | % | 0,54 | % | 7 |

| C.-B. | 0,41 | % | 0,44 | % | 3 |

| N.-B. | 0,58 | % | 0,59 | % | 1 |

| QC | 0,39 | % | 0,39 | % | 0 |

| N.-É. | 0,61 | % | 0,59 | % | -1 |

| MB | 0,60 | % | 0,58 | % | -2 |

| AB | 0,62 | % | 0,58 | % | -4 |

| SK | 0,68 | % | 0,64 | % | -4 |

| T.-N.-L. | 0,68 | % | 0,63 | % | -6 |

| Source : Base de données sur le crédit de TransUnion Canada | |||||

« Bien que les taux de délinquance demeurent faibles par rapport aux normes historiques, la tendance à la hausse pourrait refléter des pressions croissantes liées à l’abordabilité, alors que les taux d’intérêt plus élevés, le coût accru du logement et les défis persistants liés au coût de la vie continuent de peser sur les finances des ménages, particulièrement dans les marchés urbains où les prix sont plus élevés », a déclaré M. Fabian. « Les taux de délinquance demeurent faibles par rapport aux niveaux historiques, mais l’augmentation des soldes et les pressions liées à l’abordabilité commencent à se faire sentir, ce qui pourrait indiquer un glissement graduel vers un risque de plus grande gravité, particulièrement dans les marchés immobiliers les plus coûteux du Canada. »

L’indice du crédit à la consommation demeure stable d’une année à l’autre malgré un lent recul à long terme

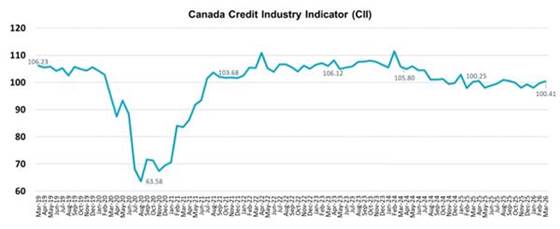

Au T1 2026, l’Indicateur de l’industrie du crédit à la consommation (CII) du Canada a augmenté d’un point par rapport au trimestre précédent, mais est demeuré inchangé d’une année à l’autre à 100,4. Cette stabilité pourrait refléter une combinaison de comportements toujours favorables en matière de gestion des soldes, d’une légère hausse des taux de délinquance ainsi que de niveaux soutenus de l’offre et de la demande de crédit. Toutefois, à plus long terme, le CII est en recul graduel depuis le sommet atteint après la pandémie en 2023.

Source : Base de données sur le crédit de TransUnion Canada

Pour obtenir de plus amples renseignements ou demander une entrevue, veuillez communiquer avec :

Manahil Munim

Manahil.Munim@edelmansmithfield.com

(416) 676-1390

Une photo accompagnant cette annonce est disponible à l’adresse suivante : https://www.globenewswire.com/NewsRoom/AttachmentNg/7d23bdee-79c7-46c4-ba11-4f6be29c05e7